考虑一个 ARIMA 过程生成的时间序列

Yt=α(B)ϕ(B)θ(B)at,t=1,2,⋯,n

其中θ(B)和ϕ(B)的所有根都在单位圆外,α(B)的所有根都在单位圆上。

在这个序列中引入一个异常,得到

Yt∗=Yt+ωG(B)H(B)A(B)It(τ)

其中

It(τ)={1,0,t=τ,otherwise

τ表示异常发生的时刻,ω表示异常的量级,G(B)H(B)A(B)表示异常的演化模式。

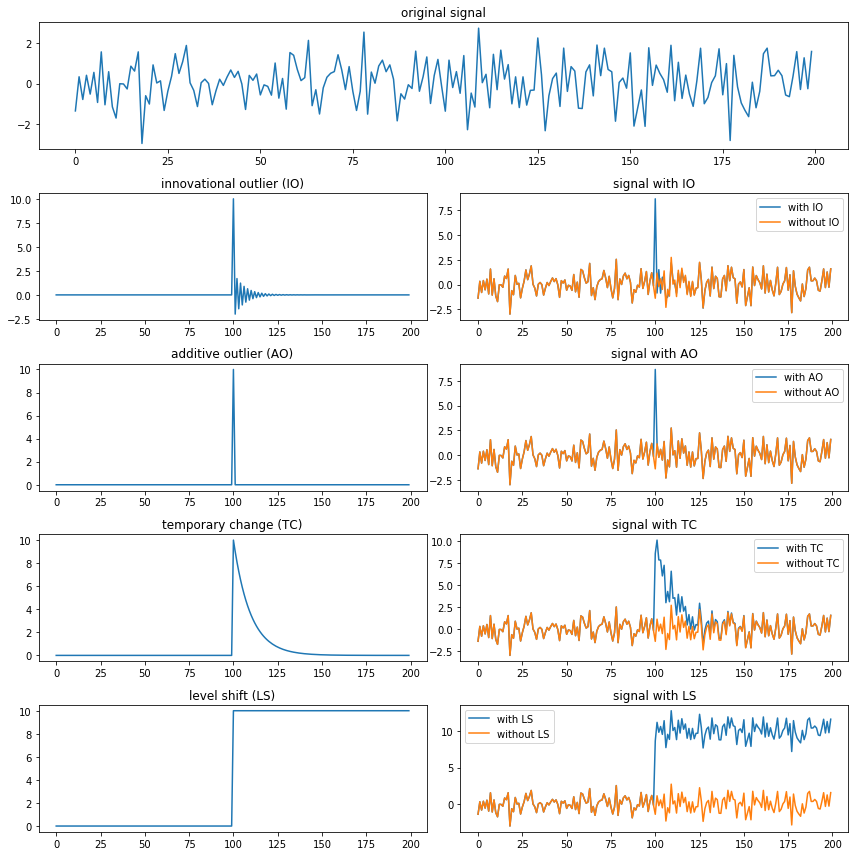

下面考虑 4 种特定的异常,分别是 innovational outlier (IO),additive outlier (AO),level shift (LS) 以及 temporary change (TC)。它们的定义如下:

IO:G(B)H(B)A(B)AO:G(B)H(B)A(B)TC:G(B)H(B)A(B)LS:G(B)H(B)A(B)=α(B)ϕ(B)θ(B),=1,=1−δB1,(0<δ<1),=1−B1.

additive outlier (AO) 表现为序列的值在单次观测中突然变大或变小,而随后的观察结果不受异常值的影响。level shift (LS) 在异常值之后出现的所有观察值都偏移到一个新的水平。temporary change (TC) 和 LS 类似,只不过异常值的影响在随后的观察中呈指数减小,序列最终会回归到正常水平。实际上 AO 和 LS 可以看作是 TC 在 δ=0 和 δ=1 时的特例。这 3 种异常和系统之间是独立的,而 innovational outlier (IO) 则不然。IO 通过时间序列的相关结构,波及到与之邻近的一系列观察点。

例子:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

| import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from scipy.signal import lfilter, unit_impulse

def arma_process(ar, ma, size=200, scale=1., e=None):

if e is None:

e = np.random.normal(size=size)

return lfilter(ma, ar, scale*e)

ar = [1, 0.85]

ma = [1, 0.65]

sample = arma_process(ar, ma)

io = arma_process(ar, ma, e=10*unit_impulse(200, 100))

ao = 10*unit_impulse(200, 100)

tc = arma_process([1, -0.9], [1], e=10*unit_impulse(200, 100))

ls = arma_process([1, -1], [1], e=10*unit_impulse(200, 100))

x = range(200)

plt.figure(figsize=(12, 12))

plt.subplot(511)

plt.plot(x, sample)

plt.title('original signal')

plt.subplot(523)

plt.plot(x, io)

plt.title('innovational outlier (IO)')

plt.subplot(524)

plt.plot(x, sample+io, label='with IO')

plt.plot(x, sample, label='without IO')

plt.title('signal with IO')

plt.legend()

plt.subplot(525)

plt.plot(x, ao)

plt.title('additive outlier (AO)')

plt.subplot(526)

plt.plot(x, sample+ao, label='with AO')

plt.plot(x, sample, label='without AO')

plt.title('signal with AO')

plt.legend()

plt.subplot(527)

plt.plot(x, tc)

plt.title('temporary change (TC)')

plt.subplot(528)

plt.plot(x, sample+tc, label='with TC')

plt.plot(x, sample, label='without TC')

plt.title('signal with TC')

plt.legend()

plt.subplot(529)

plt.plot(x, ls)

plt.title('level shift (LS)')

plt.subplot(5,2,10)

plt.plot(x, sample+ls, label='with LS')

plt.plot(x, sample, label='without LS')

plt.title('signal with LS')

plt.legend()

plt.tight_layout()

plt.show()

|

更复杂的异常通常可以近似看作这几种异常的组合。

在 τ1,τ2,⋯,τm 引入 m 个异常,则时间序列可以表示为:

Yt∗=Yt+j=1∑mωjLj(B)It(τj)

其中 Lj(B) 为tj处异常的演化模式。

参考文献

- Chen, C., & Liu, L.-M. (1993). Forecasting time series with outliers. Journal of Forecasting, 12(1), 13–35.

- Chen, C., & Liu, L.-M. (1993). Joint Estimation of Model Parameters and Outlier Effects in Time Series, Journal of the American Statistical Association, 88(421), 284-297

- Outliers - Characteristics of Time Series - IBM Knowledge Center